中古物件購入を現実に 住宅ローンの活用法【D-LINE不動産】

いつかは東京でマイホームを。と考えている方もいらっしゃるでしょう。

いつかは東京でマイホームを。と考えている方もいらっしゃるでしょう。

住宅ローンの借入れ金利が低水準となっている今だからこそ、価格の抑えられる中古物件購入を現実的なものとして検討している人も多いのではないでしょうか。

長いスパンで返済していける住宅ローンは、安定した生活を送るためにも有効的に活用したいものです。

しかし長期の契約となるため、借入額の検討や住宅ローンの選択も慎重に考えておきたいものです。

後悔しない中古物件購入のためには、様々な種類のある住宅ローンの中から、自分たちにあったものを選ぶことがとても大切です。

住宅ローンには、金利タイプ、借入先、返済方法などの違いがあり、様々な商品が存在しています。

多くの選択肢から選べる一方で、種類が多すぎて困ってしまうという意見も。

今回はそんな住宅ローンの基礎知識を含め、様々な視点から解説していきましょう。

Recommendおすすめ物件

中古物件を購入 住宅ローンの基礎

住宅ローンと一言で表されていますが、様々な種類があり、いろいろな特徴を持っています。

住宅ローンとは、その名の通り「住宅を購入した、現在住んでいる住宅を改築するために金融機関から借りるお金」のことを表しています。

住宅の購入には、多額の費用が発生します。

それは価格の抑えられる中古物件でも、例外ではありません。

うまく住宅ローンを活用することで、日常の生活を送りつつ月々の返済を行っていくことができます。

住宅購入は、目先の購入することだけで完了する訳ではありません。

購入した後、自分たちが笑顔で生活を送れる基盤を立てることも重要なのです。

選ぶローンによって変化する 利息の違い

住宅ローンは金融機関からの借り入れとなるため、当然そこには「利息」が発生します。

利息額は、「借入額=元金に年間にかかる利息額の割合=金利(%)」をかけて算出されます。

住宅ローンの金利には、下の様に3種類のタイプに分かれます。

タイプごとの特徴を解説していきましょう。

開始から完済まで変わらない「固定金利型」

固定金利型の最大の特徴は、「返済開始当初から完済まで金利が確定しているため、借入金利が変わらない」ことです。

そのため市場金利が変動した場合でも、借入金利が変わらないため「長期的な目安が立てやすい」という部分は魅力的です。

返済額が変動しないため、返済計画も立てやすく、家計管理もしやすくなります。

しかし以下で解説する変動金利などと比較すると、借入金利が高く設定されている傾向があります。

金利の安さを重視するのか。それとも安定を重視するのかという、選択になります。

市場金利によって変化する「変動金利型」

変動金利型の特徴は、「返済期間中において、定期的に金利が見直される」タイプの住宅ローンとなります。

周りの状況が金利に反映されるため、市場金利が上昇すれば住宅ローン金利も上昇し、市場金利が下落すれば住宅ローン金利も下がります。

原則として年2回、金利の見直しが実施されることが一般的です。

市場状況によっては、低金利で中古物件を購入できるチャンスもあります。

固定金利と変動金利の合わせ技「固定金利期間選択型」

固定金利期間選択型は、「返済開始当初である一定期間(3年、5年、10年など)を固定金利期間を選択することができる」住宅ローンです。

その期間が終了した後は、自動的に変動金利型に移行します。

※ 金融機関の商品によっては、再び固定金利を継続できるタイプもありますので、提携する金融機関に確認しておきましょう。

生活リズムの崩れやすい融資当初の目処も立てやすいという魅力もあります。

しかし変動金利移行時に市場金利が上昇していた場合、金利の上昇によって負担が大きくなる可能性もあります。

中古物件の購入は、大きな金額が動きます。

そのため金利の変化による利息の負担は、返済期間が長ければ長いほど大きくなります。

住宅ローンを組む際には、仕事の安定性やライフサイクルの変動などを考慮しながら、検討していくことが重要です。

住宅ローンの種類とは?

住宅ローンを選択する場合、金利の他にも「どこで融資を受けるのか」など、選択する必要があります。

一般的には、公的融資と呼ばれる「公的ローン」と民間融資と呼ばれる「民間ローン」のふたつに分かれます。

ここでは公的ローンと民間ローンの違いを、解説します。

公的ローン(公的融資)とは

公的ローンとは、その名の通り「公的機関が行う融資」です。

公的融資と呼ばれるものには、「財形融資」と「自治体融資」があります。

財形融資

財形融資は、「財形貯蓄を1年以上継続していて、貯蓄の残高が50万円以上ある人」が条件となります。

融資額は、「財形貯蓄の残高の10倍の額以内となっており、最高4000万円まで」とされています。

金利は、5年ごとに適用金利を見直す5年固定金利型です。

自治体融資

自治体融資は、全国の都道府県、市町村などの「地方自治体が行う融資」です。

実施の有無は自治体によって変化するため、融資内容や融資条件も自治体によって異なります。

Recommendおすすめ物件

民間ローン(民間融資)とは

民間ローンは、自分たちの身近な金融機関や都市銀行、地方銀行、生命保険会社、農協(JA)、ノンバンクなど、様々な金融機関が取り扱っています。

固定金利で有名な「フラット35」は、民間金融機関が住宅金融支援機構と提携した住宅ローンとなっています。

金融機関や商品によっても、融資限度額や適用金利、商品タイプ、手数料などが変化します。

そのためどの金融機関を使うのかによっても、違いが出ると言っても過言ではありません。

民間ローンでも下の様な違いもありますので、しっかりとチェックしましょう。

提携ローン

提携ローンとは、金融機関と不動産会社、あるいは金融機関と申込人となる方の勤務先が提携して提供される住宅ローンになります。

提携していることにより、通常の取り扱いよりも低い金利が適用されるなどのメリットもあります。

しかし提携されていることが条件となりますので、利用できる金融機関が限られるというデメリットもあります。

非提携ローン

非提携ローンは、上記以外の金融機関で組むローンになります。

特に勤務先の指定銀行での提携ローンの場合、退職したと同時に「社員特例の条件が一切除外される」などの場合も考えられます。

返済前から万が一の場合の対策を質問しておくことも、リスク回避につながります。

長い期間、返済し続ける住宅ローンだからこそ、疑問や不安はしっかりと質問しておくことが大切です。

夫婦で協力した住宅ローンも

現在は夫婦で共働きというご家庭も、珍しくはありません。

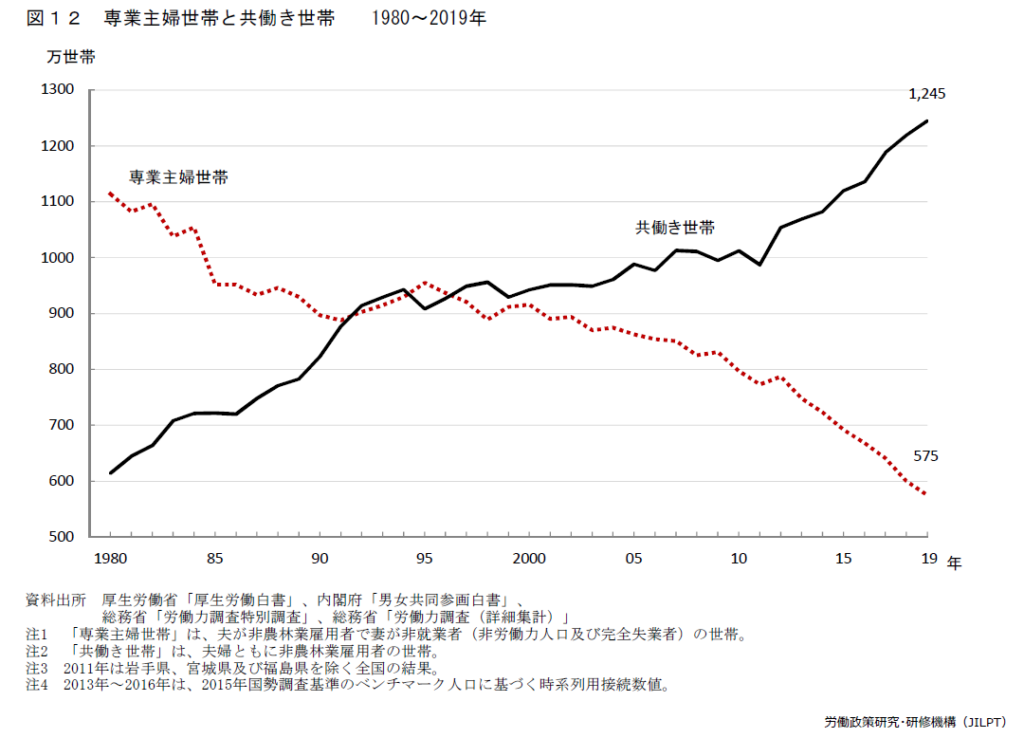

出典:専業主婦世帯と共働き世帯|独立行政法人労働政策研究・研修機構

上のグラフでも分かるように、1996年を境目に「専業主婦世帯」と「共働き世帯」が逆転しています。

夫婦で協力して住宅ローンを利用することにより、いろいろなパターンを創造することができます。

○ 夫婦どちらかを代表にし、ローンを組む「単独ローン」

○ 夫婦それぞれが住宅ローンを組む「ペアローン」

○ 夫婦の収入を合わせ、借り入れる額を増やす「収入合算」

など、夫婦でローンを借りることで、返済期間を安定させたり、借入額を増額させるなど、新たな特徴も増えてきます。

中古物件の購入で守りたいポイントは、「無理なく」「期間を短く」「金利やリスクを少なく」することです。

長期間無理なく返済できるかどうか。

たくさんある住宅ローンのメリット・デメリットを含めて、自分たちに合う住宅ローンを選択することを心がけましょう。

D-LINEでは、資金計画のご提案とアドバイスも行っています。

ぜひお気軽にご相談ください。

お客様に安心してご購入していただけるよう、分かりやすく解説させていただきます。

Relation関連記事

相談をもっと便利に 「オンライン相談 開催中」

D-LINEでは会社内でも、オンラインミーティングやWeb会議などの積極的な導入を行っています。

お客様にももっと便利に、もっと気軽にご相談していただけるよう、「オンライン相談」を開催しています。

好きな時間に、自分な好きなところでリラックスしながら。

小さな子どもがいて、なかなか相談に出かけられない。気にせずに相談。

外出する必要もないので、時間も有効的に活用。

などメリットもいっぱいです。

担当スタッフと同じ画面を見て、最新の情報を共有しながら「物件相談ができる」サービスです。

下記フォームにてお申し込みください。

フォーム内の「オンライン打合せを希望する」にチェックを入れていただけますとスムーズな対応が可能です。

お気軽にご活用ください。お待ちしております。

「不動産を買う人の利益」を大切にしています

当社ou2(オーツー)株式会社は、木造注文住宅(クレバリーホームfor Tokyo)、リフォーム(アールツーホーム)、3-8階建て鉄骨住宅(M-LINE)、不動産・リノベーション(D-LINE)など総合住宅サービスを提供している会社です。

そして中古物件などを取り扱うD-LINE(不動産・リノベーション)では、「買う人の利益」を優先することを第一に「買主様に寄り添って仲介をするバイヤーズエージェント」を目指しています。

「買う人の利益」に対するこだわりのポイント

POINT 01

下がりにくい物件を

ご提案いたします。

POINT 02

得になるメリット情報を

しっかりお伝えします。

◎リフォームローン、住宅ローンの選び方

◎民間、地方自治体、国の補助金制度

◎リノベーションの必要性とその費用

POINT 03

ネガティブ情報も

しっかりお伝えします。

築年数、リノベーション向き不向、

耐震、液状化、浸水リスク、

維持管理にかかる費用など

POINT 04

ご購入+リノベーションを

ワンストップでご提案

リノベーションのご希望のお客様には

ワンストップでご提案ができます。

購入物件の状況により、必要であればリノベーションのお手伝い

建築会社からスタートした私たちだからできる「不動産仲介とリノベーションを高品質に、ワンストップでご提供する」ことが可能です。不動産とリノベーション、両方の知識と業務ができる専門スタッフがお客様のお手伝いをいたします。

住宅のお悩み・疑問・お困りごとなど、お気軽にお声がけください。